编者语

众所周知,“ESG”关注环境、社会和治理议题,原先是一个舶来品,而如何“本土化”则为必须思考的问题。相关讨论甚多,主要聚焦于三个议题。

一是ESG披露标准的本土化,涉及如何在现有的披露标准中纳入一些国内关注议题,如乡村振兴、共同富裕、党建等,并要求企业披露其相应实践。二是ESG评级项目的本土化,涉及如何在欧美主导的ESG评级框架下纳入乡村振兴等国内关注的议题,并对受评企业的实践打分,从而形成一套不同于欧美评级机构的评分系统。三是ESG与中国传统文化理念的契合性,其中包括E、S和G单维度的契合性,以及ESG整体的契合性。

这些讨论很重要,其中尤以第三个议题最为关键,反映了中华民族在面对外来新事物时会基于文化底蕴而选择。亦即,面对新事物,中华民族不会照单全收,反之,我们会基于文化价值观的认知机制来筛选,再经长期酝酿、发酵,终至开花结果,成为丰硕成熟的本土化产品。

然而,不容否认的是,ESG本土化历程才启动不久,迄今讨论仍流于表面,忽略了很多重要议题,而“ESG投资的本土化”正为其一。有鉴于此,本文特别聚焦于ESG投资,解析其中哪些无关乎本土化,哪些可以本土化,本土化的实践误区,土本化过程中的怪异现象,以及如何做好本土化工作。敬请阅读。

01 选股工具“无关乎”本土化

ESG投资的界定早已形成共识,广为负责任投资原则(PRI)、全球可持续投资联盟(Global Sustainable Investment Alliance, GSIA)、欧洲社会投资论坛(Eurosif)等国际组织及行业实践者所采纳。简单的说,ESG投资是将ESG关切纳入投资流程。其中,三个关键要素分别是:ESG关切、纳入,以及投资流程。从这三个关键要素不难看出,能本土化的是ESG关切,另外两个要素是中性的,无关乎本土化。

特别是,“投资流程”包括投资分析、投资决定和投后管理等部分,具有技术层面的中立性与客观性。“纳入”是通过七种ESG投资策略的使用,包括负面剔除法、依公约剔除法、正面优选法、可持续主题法、积极股东法、ESG整合法及影响力投资法。七种策略从上世纪70年代开始崛起,前后历经四十年发展完整,现今ESG投资市场规模也由各策略规模加总得出。当然,基于公认界定,实践者常会依需调整,如路博迈资产管理公司(Neuberger & Berman)内部将七种策略整并为五种,世代投资管理公司(Generation Investment Management)对ESG整合策略做出独有诠释,但总体差异不大。

值得强调的是,七种策略是ESG投资的选股工具,用于投资备选池,以选出符合要求的投资标的。因此,这种选股流程反映了两个要点。首先,七种ESG投资策略里,除了影响力投资法会针对单一项目进行外,其他六种投资策略都以形成“组合”(portfolio)为目的,如指数、基金、ETF等。组合是复合式产品,必须考虑多角化问题。其次,ESG选股工具需要通过ESG数据和指标来落实,而相关数据的存在及质量成了投资实践的重点考虑。

02 “投资关注”本土化

由上可知,“ESG投资本土化”是将ESG投资策略应用于具有本土特质的议题上,以选出合适的投资标的。在此,“无关乎”本土化的是投资工具,可以本土化的则是“ESG关注”。

以“负面剔除法”而言,它从投资备选池中将不符合ESG标准的股票予以剔除,再将剩余股票形成一个ESG投资组合。策略本身是中性的,但它必须被应用于一些具体议题上,其中涉及ESG标准背后的价值观问题,从而会引发本土化的讨论。例如,明晟指数公司将剔除策略应用于天主教关乎生命来源看法的议题,摒弃了行为不符教义的企业,其中包括业务涉及堕胎、干细胞、基因改造等项目的公司,从而形成“天主教价值观指数”。同理,剔除策略亦可应用于中华文化关乎对生命价值看法的议题,剔除行为违反尊生、保生等传统文化理念的企业,其中包括业务涉及破坏生物多样性、土地资源等的公司,从而形成相应的价值观指数。

以“正面优选法”而言,它从投资备选池中将ESG绩优生选出,形成一个ESG投资组合。策略本身也是中性的,但解读上可能带有典范学习的倾向。当然,选取绩优生的ESG标准可被赋予本土意涵,从而与本土关切衔接。例如,日本引进ESG之初,为了鼓励将当地特有的ESG关切开发为ESG投资产品,政府举办了一系列公开论坛,最后决定以“性别平等”为题,设计能推动日本女性社会地位的ESG基金。明晟指数公司将正面优选法应用于日本社会的“性别平等”议题,从由500家日本大企业形成的母指数中,基于其女性赋能政策制订、女性赋能行动规划、女性男性工资落差、女性员工比、女性董事比等五个KPI,选出215家绩优生,形成“日本女性赋能指数”。同时,依据原先约定,进入榜单的绩优生必须强化披露,并通过研讨会和其他企业分享最佳实践,以发挥引领同侪的作用。

再例如,“影响力投资”是针对社会薄弱点,通过意向明确的投资来产生ESG影响力,以发挥影响力资本驱动社会前行的功能。依据行业共识,影响力策略在应用上必须包括影响力度量和管理。与前两种策略一样,影响力策略本身是中性的,但应用时涉及的社会薄弱点则须因地制宜,从而可以本土化。更具体地,社会影响力债券(social impact bond, SIB)于2010年崛起于英国,以累犯、游民等ESG关切为旨来设计债券。倘拟在中国发行SIB,则可对标老龄化社会、生物多样性保护等ESG关切,围绕着二胎、熊猫等主旨来设计产品。

03 土本ESG投资案例

国内市场已有一些土本产品,如乡村振兴畜牧贷款、扶贫债券,以及同时对标碳中和与乡村振兴的“双标债”,同时对标碳中和、乡村振兴与革命老区的“三标债”。但无论对标关切的多寡,这些都是“单纯产品”,不涉及选股形成组合的问题,因而称不上是真正的ESG投资。

与单纯产品相比,国内以复合形式出现的ESG投资产品,在数量上少了很多。背后原因应与ESG数据不足、基金经理对ESG策略理解不到位、投资人对ESG投资兴趣有限等有关。面对以上挑战,本土ESG投资产品还出现了一些怪异现象,现以两只产品为例说明。

第一只是S联盟主导设计的指数,后由P基金公司形成可持续发展100指数ETF。该指数以沪深三百成份股为备选池,利用ESG投资策略中的负面剔除法和正面优选法,基于个股的ESG评级得分,选出99家绩优企业。P基金公司将指数成分略做调整并重新命名,形成这只ETF。事实上,同时连用剔除法和优选法两种ESG策略来选股,早在上世纪90年代就已于欧美崛起,由KLD四百社会指数于1990年首创,备载于指数历史。该法延用至今,形成了很多ESG组合,故指数方法学并无创新之处。不过,S联盟最初推出指数时,特别强调选股方法背后的“学雷峰”精神,倒是符合本土文化的典范学习特质。

第二只是C指数公司主导设计的碳中和指数,后由七家基金公司形成7只追踪该指数的ETF。该指数以C全指指数成份股为备选池,利用负面剔除法和正面优选法,基于个股的碳中和贡献得分,从深度低碳企业和高度减排企业中,选出100家绩优企业。从方法学看,该指数并无创新之处,但在“碳中和”组合中同时加入绿色企业和转型企业,辉映了双碳目标下投资人必须同时对褐色及绿色产业挹注资金的理念,从而与国内现况衔接,饶有本土意义。

04 ESG基金规模怪异现象

熟悉国内ESG投资的人士,莫不对ESG基金规模的“小微”有所感叹,因为基金规模有明显的天花板,很难突破! 事实上,国内的复合式ESG投资产品,不仅规模难以做大,上市后还有规模迅速滑落的特异现象。当然,这种怪异现象也发生在上面两只ETF身上。

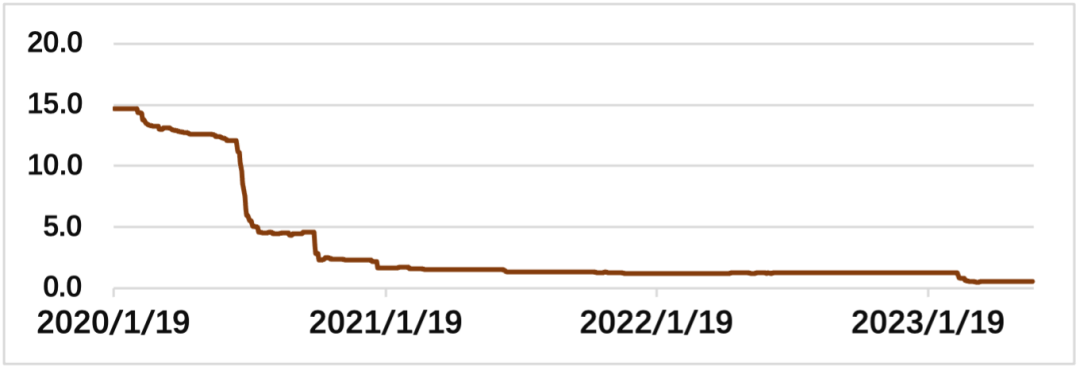

具体而言,可持续发展100指数ETF于2020年1月以14.6亿人民币启动,但半年后规模腰斩,其后更直线下滑,于2023年初更跌至0.5亿,下跌幅度高达92%,迄今未见再起之势。事实上,这只ETF所基于的指数,其编制方S联盟曾在国内外宣讲指数设计理念长达三年,但看来投资人不为所动,甚至无情地反映于基金规模。

图1 可持续发展100指数ETF的规模

(人民币:亿)

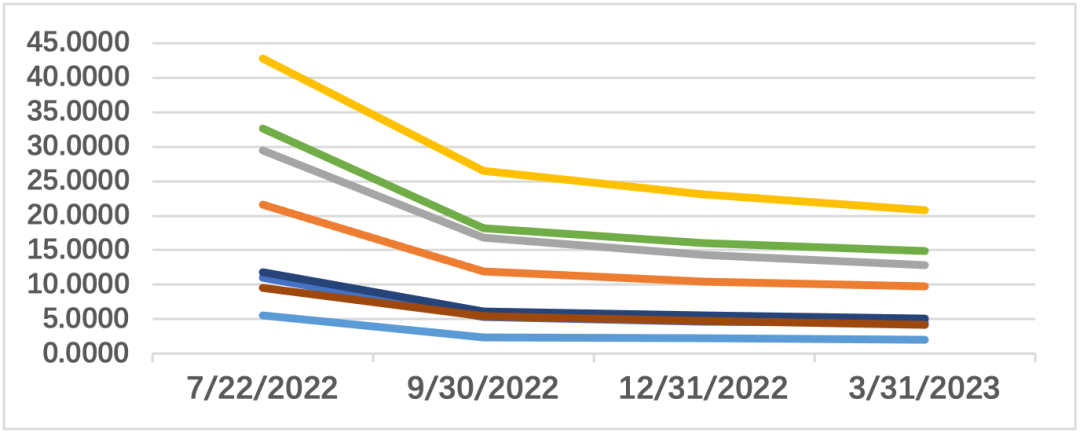

再看C公司的碳中和指数,追踪它的七只ETF表现亦然。七只ETF于2022年7月同步上市,规模合计高达153亿人民币,受到媒体的热点报导。但启动两月后规模就跌掉43%,其后持续下滑至今仅剩70亿,下跌幅度高达55%。由于七只ETF俱由国内头部公募基金公司所发行,当初也举办了宣讲和路演活动,但由规模迅速萎缩情况看,活动效果有限。

图2 追踪碳中和指数之七只ETF的规模

(人民币:亿)

有人可能会问,基金规模下滑是由净值下跌造成的吗?实则未必,两只ETF中一只的财务回报表现不错,它甚至一直以打败“沪深三百”自豪,以吸引投资人认购。那么,什么是造成基金规模上市后直落的原因呢?一个可能原因是“所卖非人”,当ESG投资产品因过度宣扬其超额回报而被卖给没有ESG品味的散户投资人时,投资人会在赚钱后立刻抽身,从而造成ETF规模在上市后迅速下滑。另一个可能原因是“资金过水”,当ETF为了要扩大上市体量而向有作账需求的机构投资人借规模时,出资方会在需求满足后立刻将资金抽回,从而造成ETF规模在上市后迅速下滑。作账需求可能与政策表态有关,出资方暂时性的认购大量绿色产品,以表示对国家绿色政策的支持。固然,在欠缺证据下,我们不能断言作账动机和这两只ETF的规模下滑有关,但学者对其他新兴国家ESG投资的研究,发现这种动机的确存在于ESG偏好不明确的地区。

05 ESG投资误区

国内产品数目、基金规模都触及天花板,凸显了土本化是ESG投资必须正视的问题。目前呼吁声浪虽大,但诉求方背景不同,ESG理解水平参差,故其中不免有混淆,有误区。笔者上文已厘清部分疑点,现另补充说明两个常见误区。

一个误区出现于以披露视角看投资。在此,相关人士误将ESG披露和ESG投资划上等号,或是误将ESG评级和ESG投资划上等号,认为在ESG披露标准或ESG评级框架里加入几个本土关切项目后,就会产生本土化的ESG投资产品。事实上,从ESG关切到ESG投资之间存在着一个链条,其中包括通过合理的变量针对该关切项目汲取数据后,继而清理数据、进行统计处理、识别攸关性、选择KPI,以及启动选股流程。因此,链条前端的ESG披露、ESG评级,并不等同于链条后端的ESG投资,前端纳入的项目必须经过相当转化才可能会出现在后端。

另一个误区出现于以盲目激情看投资。在此,相关人士因激情而忽略了ESG投资在本质上是投资,反误认ESG关切足以凌越投资风险与回报考虑,单凭其本身就可开发成可投资产品。事实上,就算一些本土ESG关切真能形成可用数据,基金经理在选股过程中仍须权衡风险、回报与ESG关切之间的关系,并妥善处理组合的多角化问题,从而才能产生优质的投资产品。这个误区同时表示,忽略ESG投资的投资本质将导致不当的本土ESG投资。

06 如何做好ESG投资本土化

总结以上,对于如何做好ESG投资本土化的工作,笔者提出几点建议。

首先,建议基金经理人加强专业能力,掌握ESG投资的理念,熟悉ESG投资的技巧。训练方式很多,其中可包括将中国围棋棋手的读谱训练应用于ESG投资,学习解读国际知名基金经理人的棋谱,以深化将抽象理念和具体选股策略融合的流程。如此,基金经理人才能将中华文化价值观所支持的ESG理念,经由ESG数据和ESG投资策略化为具体的ESG投资产品,让投资人在认购符合其价值观的本土产品时也能财富致胜。

其次,建议整体社会加强ESG认知,特别是通过客户经理来了解投资人的ESG偏好,培育其ESG知识。当然,在散户投资人为大宗的国内市场,培育ESG认知会有相当难度,但这个工作必须开始,而机构投资人无疑是合适起点。特别是,当社保基金、中投公司等国内机构投资人已表明其ESG投资兴趣后,基金公司更应主动开发关于ESG偏好的问卷,以理解客户的偏好来源、对于ESG、风险和回报之间关系的看法,从而设计符合客户需求的ESG投资产品。

第三,建议政府鼓励各方参与ESG本土化的讨论,特别是基于中华文化传统思维,探索哪些ESG理念符合中华文化的精神,哪些ESG理念违反基本精神。这种讨论要放在合适的时代框架下进行,不宜过度解读古人智慧,从而妄论孔孟在三千年前就已预见气候变化。当然,相关讨论虽可加深社会的ESG认知,但主要目的仍在于形成和中华文化精神一脉相承的本土化ESG投资产品。

第四,建议提高ESG投资产品设计的趣味性与参与性,以增加吸引力与触达性。迄今国内ESG产品常由基金行业或资管行业主动开发,而未见由主管机关以公开征选方式提出的。事实上,亚洲新兴国家在ESG本土化的过程中,发现公开征选投资产品可增加基金设计的趣味性与参与度,不失为一方良药。特别是,ESG理念有知识门槛并价值取向,需要以平易近人的方式来宣导,才能触及一般民众。公开征选产品过程中,可纳入多种讨论议题,诸如:如何用大白话对大妈大爷解释ESG?哪些是本土的ESG薄弱点?基金经理如何针对ESG薄弱点设计投资产品?如何在一百字内对投资人说明选股策略?如何获取ESG数据?如何平衡ESG关切和投资回报?如何通过ESG投资产品鼓励企业见贤思齐?

凡此种种,难以尽书,但须能发挥普及效果,让本土化的ESG终能飞入寻常百姓家。

作者介绍:邱慈观(上海交通大学上海高级金融学院教授、可持续金融学科发展专项基金学术主任);

文章来源:微信公众号“高金智库SAIF ThinkTank”,2023年7月6日(本文仅代表作者观点)。