在中国的股份制银行这一阵营里,招商银行以10万亿的资产规模和“零售之王”的创新打法赢得了一众拥趸,平安银行背靠平安集团、大力发展金融科技成长为“零售新王”,夺去了更多的关注。而兴业银行作为一家总部位于福建的银行似乎不那么引人注意,但它同样有着“王”的称号和不俗的战绩。兴业银行以独特的同业业务优势被称为“同业之王”,同时它的营业收入、净利润、网点数量等各项业绩都排在股份制银行第二名。

2021年,新就任的兴业银行董事长吕家进发出了这样的呼吁:“数字化转型已经成为我们的生死存亡之战。”兴业银行将数字化转型摆到了全行战略的高度。今天我们就来一起发掘兴业银行的数字化转型之路。

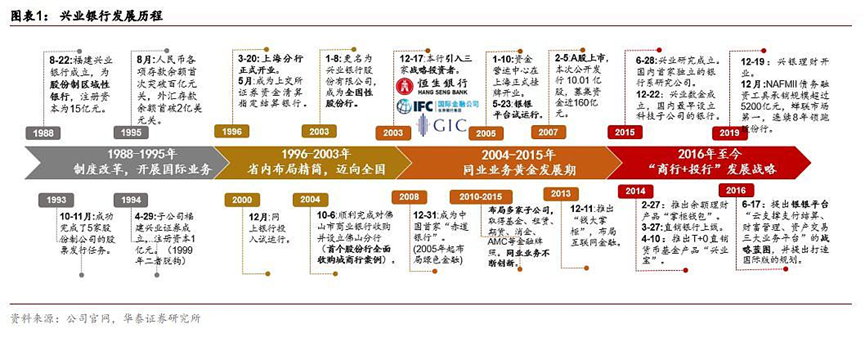

01 兴业银行发展历程回顾

建立于1988年8月的兴业银行原名福建兴业银行,是福州市当地经国务院、央行批准成立的首批股份制商业银行之一,当时主要精耕地方业务。

1996年3月,福建兴业银行在上海开出了第一家分行,同年逐渐在经济发达地区,如深圳、广州、北京等地区,通过开设异地分行和并购信用社和城商行(如佛山市商业银行等)布局全国业务。2003年3月,正式由“福建兴业银行”更名为“兴业银行”,确立了全国性股份行地位。2007年 2月,兴业银行公司正式登陆 A股市场,成为一家上市银行。

2004年开始,兴业银行进入同业业务发展的黄金期,被称为“黄金十年”。到2015年3季度,兴业银行资产规模超过招商银行,在股份制银行中排名第一,也算是和招商银行掰了掰手腕。同时,兴业银行在2010-2014年之间完成了集团化布局,掌握了除保险之外的全部金融牌照。

2016年,兴业银行提出了“商行+投行”的发展战略,发展综合化金融,并一直贯彻至今,走出了一条独特的轻型化发展之路。

02 2004-2015年:同业业务发展的黄金十年

1.银银平台促进同业业务高速发展

2004年,兴业银行在积累了开展交易结算业务经验的基础上,提出“联网合作,互为代理”的银银平台发展构想,平台于2005年试运营,为中小金融机构提供包括支付结算、财富管理、融资服务、资本及资产负债结构优化服务、资金运用服务、外汇代理服务及综合培训服务、科技管理输出服务等综合金融服务,形成金融同业合作新模式。

银银平台击中了中小金融机构经营业务资格受限、资金实力薄弱的痛点,吸引了大量同业客户。一方面,银银平台吸纳了稳定的同业资金存放。截止2013年,同业存放突破万亿。同时,金融科技输出服务带来可观的中间收入,2013年达到96.48亿元。

2013年,兴业银行依托同业业务优势,快速布局互联网金融,推出面向各合作银行的互联网财富管理平台“钱大掌柜”,整合银行理财产品、银证转账、基金代销、信托理财等财富管理业务,是基于银银平台的业务创新。

2016年,兴业银行又推出银银平台国际版,代理合作银行接入人民币跨境支付系统(CIPS),开展代理外币跨境清算业务。银银平台围绕“一朵金融技术云+支付结算、财富管理、资产交易三大平台+银银平台国际版”发展战略推进中小银行综合金融服务。

兴业银行同业负债占比随着银银平台运营而逐渐提升,并抓住2010年起同业创新时期的发展机遇,以吸收高成本同业负债投资高收益非标资产的模式快速发展。除了同业业务,在2013年之前,兴业银行抓住房地产发展趋势,积极发展地产信贷,并以个人按揭贷款带动零售业务发展,实现资产规模高速增长。

在同业业务和地产信贷的助力之下,兴业银行资产规模于2015年超过招商银行,位列股份行第一位,奠定“同业之王”地位。

2.金融科技建设和对外输出

兴业银行有着深厚的金融科技基因,在2000年就提出“科技兴行”战略,最早在股份制银行中实现全行数据大集中。

2008年起,兴业银行通过银银平台帮助中小银行建设信息系统。截止2019年,“银银平台”合作的机构客户达2018家,为358家中小商业银行提供信息系统建设服务,通过“机构投资交易平台”为1395家金融机构提供投资交易服务,与381家农村地区金融机构达成理财代销业务合作;“钱大掌柜”注册用户已突破1420万,累计销售金融产品近3000亿元。

2015年,兴业银行首吃“螃蟹”,成立其科技子公司“兴业数金”。兴业数金作为一家由银行对外进行科技输出的金融IT公司,由兴业财富管理(兴业银行全资子公司)持股51%,三家上市公司金证股份、新大陆和高伟达分别持股10%,另外19%为员工持股。兴业数金的员工持股措施利于吸引更多科技人才,激发员工的主观能动性。根据金证股份2018年年报,兴业数金已实现盈利。

03 2016-2020年:商行+投行双轮驱动战略

1.转型背景

2016年行业加强同业业务监管,要求同业融入资金余额不得超过单一银行负债总额的三分之一。对于兴业银行来说,同业业务比例面临收缩。另一方面,经过多年发展,商业银行普遍面临着资本短缺的问题,纷纷转向综合化经营、轻型化经营。同时,国内资本市场改革向纵深推进,提倡提高直接融资比例。综合考虑以上因素,兴业银行于2018年开启“商行+投行”战略转型。

2.“商行+投行” 战略和组织调整

2016年,兴业银行在2016-2020五年规划中围绕“轻资本、高效率”加快业务转型升级,增强结算型、投资型、交易型“三型”业务能力,驱动批发金融、工商金融、零售金融、资管金融“四轮”并进。

2018年,兴业银行形成较为完善的“1234”战略体系。其中“1”是轻资本、轻资产、高效率的一条转型主线;“2”是商行+投行两个抓手,坚持客户为本、商行为体、投行为用;“3”是三项能力,持续提升结算型银行、投资型银行、交易型银行建设能力;“4”是聚焦重点分行、重点行业、重点客户、重点产品。

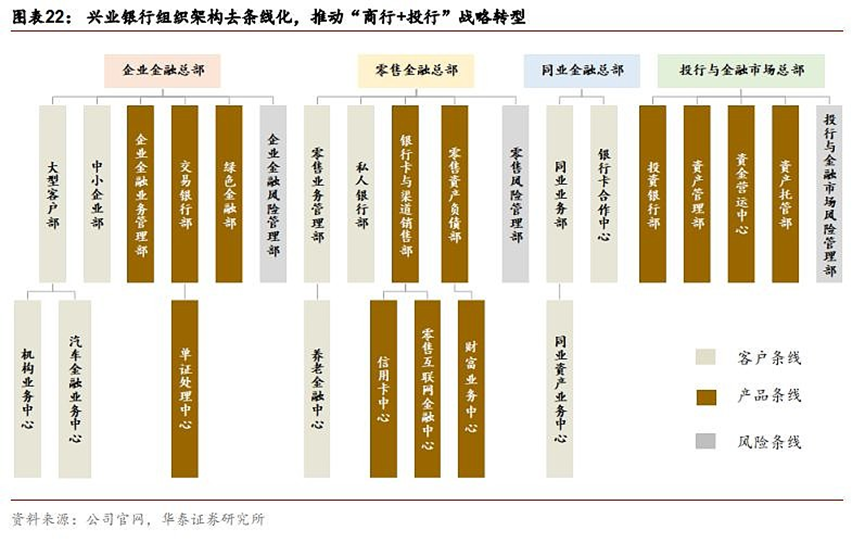

为推动战略转型,兴业银行将组织架构去条线化,突出各总部客户条线,撤销原有金融市场总部,设立同业金融总部(客户条线)和投行与金融市场总部(产品条线),业务开展更加精细化、专业化。其中,投行与金融市场总部专注产品条线,打破原有条线化的产品割裂局面,可为大型客户提供综合金融服务。

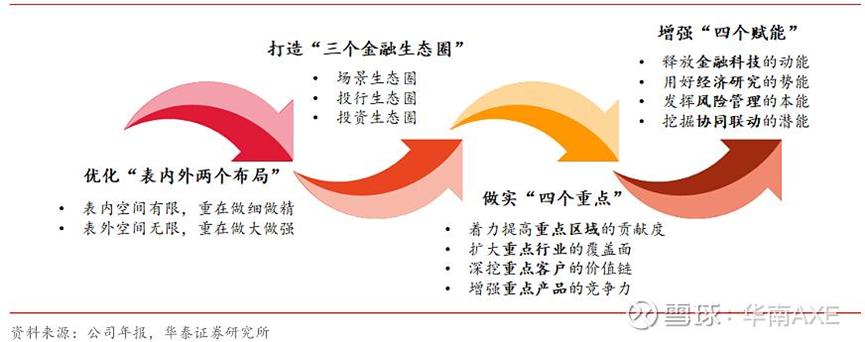

在“1234”战略体系基础上,2019年进一步形成了“2344”战略体系,优化表内外两个布局,构建场景生态圈、投行生态圈、投资生态圈三大金融生态圈,以提升结算型、投资型、交易型银行三项能力,做实重点区域、重点行业、重点客户、重点产品等四个重点,增强金融科技、经济研究、风险管理和协同联动等四个赋能。

3.集团化布局助力“商行+投行”发展战略

2010年起,兴业银行不断布局金融子公司,形成集团化经营模式,业务协同效应逐渐凸显,助力银行战略执行推进。目前,兴业银行直接或间接持股的金融牌照有基金、信托、租赁、期货、消费金融和AMC等。其他股份行亦有关联金融牌照,但多为银行的兄弟公司(集团持股);而兴业银行的关联金融牌照均为银行子公司,业务协同性更强。子公司的全面布局为兴业银行推进“商行+投行”发展战略、为客户提供综合金融服务做出了贡献。

4.“商行+投行”业务模式

通过投行化的方式服务企业客户融资需求后,兴业银行进一步加强投资生态圈与投行生态圈的融合。兴业银行投行化模式服务企业客户融资需求形成的债券、股权资产,通过表外理财资金、非银子公司募集资金进行对接,为企业客户融资需求对接资金方的同时,满足商行客户的财富管理需求,实现大投行、大财富、大资管业务的业务闭环。

目前,兴业银行已构建“股、债、贷、转”全产品的服务体系,综合运用股债投资、 债券承销、信贷资产流转、银团贷款、并购贷款、资产证券化等方式,满足客户以及客户 的客户全方位金融需求。

“商行+投行”组合拳深度经营。基于丰富成熟的投行融资工具和强大的资产组织销 售能力,兴业银行在发掘客户、切入客户和服务客户上形成更加立体的业务优势,并与自身商行的业务形成紧密的协同,运用“商行+投行”组合拳深度经营。

以晶科能源为例,兴业银行先以并购贷款及“股债结合”的投行业务服务切入客户,全程主导了晶科能源美股分拆回归科创板交易,后续又根据客户的金融服务需求展开多角度多层次的合作,通过一套组合拳与客户建立了深度绑定,并通过该客户切入整个光伏产业链。2022年1月晶科能源科创板上市,兴业银行落地募集资金账户存款近百亿,股权投资 浮盈近10倍,综合收益可观。

2016年以来,兴业银行 “轻资本、轻资产、高效率”的战略转型逐步深入。一方面做大表外:推动表外轻资产、轻资本业务更快发展,表内资产向表外更加顺畅流转,表外供需更加高效对接。另一方面做优表内:表内资产投放继续向实体经济重点领域和薄弱环节倾斜,提升低成本 负债拓展能力,打造更加稳固的资产负债表。2020 年以来,兴业银行收入结构中,非利息净收入占比持续提升,2022Q1 占比达36.41%,在上市股份行中仅次于招商银行。

5.“流程+数据”驱动核心系统再造

2016年,兴业银行建设“新一代业务系统”。新系统通过强化多层级利率执行体系、多级账户管理体系、支付结算平台扩展、产品丰富性和个性化定制等功能支持,有力推进了该行以客户为中心,产品多元化、快速响应市场的综合化金融服务体系建设。“新一代业务系统”升级上线后,兴业银行核心业务系统交易处理能力实现了单日交易处理笔数从千万级到亿级的飞跃。

2017年起,兴业银行举全行之力推动集团流程银行建设,用时3年完成了包含“五大主题、七大工程”的建设任务,强化业务流程重塑和数据治理,进一步夯实了数字化底层基础。

2018年,兴业银行对“信用卡核心系统”进行升级。该系统交易并发能力提升了20倍,同时具备更加灵活的部署能力和分布式扩展能力,实现卡账分离、额度体系再造、授权体系重构等业务升级,系统性能和承载能力得到了全面提升。

6.改革金融科技机制,推进业务科技深度融合

兴业银行通过深化金融科技体制机制改革,实现了研发体制公司化、用人体制市场化、创新管理专业化、融合模式多样化。通过将科技研发人员成建制注入科技子公司兴业数金,实施更加市场化的激励机制,建立“BA(业务分析师)+SA(系统分析师)”协同机制,并在北京、广州、深圳、杭州等地建立起区域研发中心,科技对业务需求的响应效率和服务能力得到有效提升。

“融合机制促进了研发质效提升,敏捷模式在全行得到全面推广。”除在手机银行、“好兴动”、兴业管家、兴车融4个产品进行SAAS模式(合署办公、共性指标、研发运维一体化)深度融合外,该行还制定了客户营销、产品服务等7个维度76个业务与科技共性双线考核指标,对科技的考核从原来的数量和质量向工作价值转移。通过建立业务科技柔性敏捷组织,设立共性指标,越来越多的项目转向敏捷迭代开发,截至10月末,该行已实现需求下发54919条,同比增长75%。

7.跟踪前沿科技发展,快速提升业务效率

兴业银行坚持“科技兴行”的治行方略,以数字化转型为目标,致力打造“安全银行、流程银行、开放银行、智慧银行”,重点布局大数据、机器人流程自动化(RPA)、开放接口、人工智能、用户体验、区块链、云服务和信息安全八大技术领域。

截止2021年,该行已在520个流程中部署近1300个机器人,年节省工时超50万小时,替代执行业务笔数超4000万笔,同时,通过7年持续迭代,该行“兴魔方”低代码开发平台已在220个系统、43家分行推广,开发时间节省超70%。

- 04 2021年至今,数字化转型成为生死存亡之战

1.数字化转型是生死存亡之战

2021年,既是十四五的开局之年,也是兴业银行一把手更替之年,原建设银行副行长吕家进就任兴业银行董事长,战略的稳定性成为大家关注的重点。

兴业银行新一轮五年发展战略规划提出,未来五年数字化转型工作要贯穿始终,并提出“构建连接一切的能力,打造最佳生态赋能银行”愿景,深化推进“商行+投行”,全力擦亮绿色银行、财富银行、投资银行“三张名片”。其中,深化推进“商行+投行”战略,保持了战略的稳定性,而“绿色银行、财富银行、投资银行”的提法明确了战略落地的具体方向,绿色金融具有广阔的发展空间,无疑将成为兴业银行下一个重点领域。

企业架构成为兴业银行数字化转型的重要方法指导。兴业银行从全行企业级架构的顶层设计角度,应用MASA方法论,解决系统部门化、数据碎片化、业务流程断点等问题。兴业银行董事长吕家进在年报致辞中表示:“坚持把数字化转型作为生死存亡之战,持续增投入、育人才、建场景、搭平台、拓客户,重构兴业普惠、兴业管家、兴业生活、钱大掌柜、银银平台‘五大线上平台’,实施营销、财富、投行、运营、风控‘五大企架工程’,推进流程标准化、数据标准化、模型标准化、开发标准化、运营标准化“五个标准化”,全力确保“连接一切、生态赋能”的数字兴业梦想成真。”

值得注意的是,在《今天的逐梦人就是明天的筑梦人》一文中,吕家进还透露了兴业银行的数字化转型的一点方向,“我们要全面建设数字兴业,把支行网点建在各类消费互联网、工业互联网的APP上,让我们的金融服务融入更多的企业生产和群众生活场景,促进产业一体化、公私一体化、城乡一体化。”

2.三大生态圈、五大线上平台构建连接一切的能力

兴业银行打造了三个生态圈,分别为场景生态圈、投行生态圈、投资生态圈。投行生态圈以高收益资产拓展和轻资本模式建设为核心;投资生态圈以投资能力提升和销售能力增强为重点;场景生态圈以链接生产生活和公共服务场景为切入点,加快金融科技与行业生态的深度融合。

投行生态圈、投资生态圈的布局,可以帮助兴业银行扩大其在细分领域的优势。场景生态圈可以将兴业银行的优势从F端(金融机构端)延伸至G端(政府端)、B端(企业端)、C端(零售端),实现批量化获取客户、自动化沉淀存款、精准化提供融资。

兴业银行通过五大线上平台,实现一个数字兴业、一站式场景服务。

“兴业管家”主要面向企业客户,致力于提供资金管理、支付结算、跨境金融服务、供应链融资等多谱系金融服务。

“钱大掌柜”面向零售、企金、机构、同业等各类客户,以财富管理为核心,涵盖投资理财、资金融通、支付结算等综合金融服务,致力于成为市场一流的开放式理财平台。

“银银平台”面向同业客户,是兴业银行2007年率先在行业内推出的同业合作品牌。升级后的“银银平台”致力于提供投融资、财富管理、资产交易、资产托管、科技输出等综合服务。

“兴业普惠”面向小微企业和三农等普惠客户,以线上融资为核心,“让数据多跑路,让客户少跑腿”,为中小微企业、个体工商户、小微企业主等提供全方位综合服务。

“兴业生活”面向个人消费者,搭建高频、易用甚至包含车、房买卖在内的金融与非金融生活场景。

通过升级与融合,五大线上品牌实现了互联互通,打破原有企金、零售、同业界限,将金融服务融入更多的生产生活场景,推动客户服务触点无界延伸,连接一切的能力不断提升,有力地支撑了战略愿景的实现。

3.金融科技体制改革

金融科技体制改革方面,兴业银行从科技组织架构调整、组织敏捷转型、科技人才、科技投入四个方面进行改革,提升科技效率,为数字化转型奠定基础。

(1)科技组织调整

兴业银行完成顶层设计,将科技组织架构从过去的“一办一部一公司”改革为“一委四部一公司一院”,基本形成一套符合数字化要求、面向未来的金融科技组织架构。

“四个部门”是指金融科技部、数据管理部、科技营运部和网络安全部。

其中,数字化转型委员会、金融科技部,加强对全行数字化转型的顶层设计,提升科技发展的统筹规划和建设管理能力;

新设数据管理部,加强对数据资产的管理和应用,解决当前数据资产管理碎片化等问题;

组建科技营运部和网络安全部,构建集团一体化的安全运营体系和新型网络安全保卫体系,提升网络安全水平和线上安保能力;

“一个公司”是指兴业数金:面向业务、分行、前沿,调整兴业数金公司内设架构,提高数字化建设和应用水平。

“一个研究院”是指新成立金融科技研究院,瞄准场景金融、智慧金融、云金融、安全金融、数字货币等五大方向开展前沿科技研究,探索未来银行之路。

(2)组织敏捷转型

兴业银行认为,商业银行必须推动流程组织再造,加快组织敏捷化,从金字塔式的刚性架构向扁平化柔性架构转变,从部门银行、流程银行向数字银行转变,从前中后台分离向前中后台一体化转变,真正以客户为中心动态组织资源,以柔性工作小组为基本单元,探索双线考核落地,通过组建跨部门任务型团队,提高迭代开发、敏捷开发能力。建立差异化的OKR(目标与关键成果法)考核激励机制,进一步提升敏捷响应能力。

(3)科技人才建设

科技人才方面,兴业银行推出科技人才万人计划,调整优化数字化人才队伍结构。该行加大科技人才引进与培养力度,绘制科技条线人才岗位地图,完善科技应用型人才培养和认证体系,建立了“BA(业务分析师)+SA(系统分析师)+DA(数据分析师)+UE(体验师)”协同工作机制,有效促进业务、技术、数据与客户服务融合创新。数据显示,兴业银行科技人员6,699人,较上年末增长超一倍,达到102.82%,占员工总数比例为11.87%。

(4)科技投入

在科技投入方面,将数字化转型视为“生死存亡之战”的兴业银行,2022年在信息科技投入达82.51亿元,同比增长29.65%,占营业收入比重的3.71%。2023年,兴业银行将加大科技投入,按照全年营收5%的比例来安排,上不封顶。

4.金融科技建设成效

兴业银行深入推进“商行+投行”战略,开展数字化转型,取得了良好的成效。2022年,兴业银行总资产首次突破9万亿元,达到9.27万亿元,增长7.71%,总收入达到2224亿元,同比增加0.51%,归母净利润达到913.77亿元,同比增加10.52%。对公融资余额(FPA)7.84 万亿元,较上年末增长12.01%。绿色金融融资余额16297.60亿元,较上年末增长2430.57亿元,增幅达17.53%,稳居国内股份制银行第1位。

2022年,手机银行月活客户数(MAU)同比增长34.03%至2,095.02万户,网络金融柜面替代率达96.25%,“科技赋能”提速增效明显。“银银平台”财富云合作机构达5300家,代销理财产品余额超过2700亿元,上架公募基金产品超过3000只。“兴业管家”服务企业客户超过40万户,年累计交易笔数突破1600万笔、累计交易金额达到1.12万亿元。

05 结语

兴业银行从诞生之初的地方银行,一步步发展为全国性银行、上市银行、同业之王,并形成了综合化经营特色。究其原因,一方面是由于战略眼光独到、战略定力深厚,另一方面是由于积极开展科技创新、运用数字化生产力服务业务发展,无论是银银平台、钱大掌柜、兴业数金还是五大线上平台,都很好地发挥了科技倍增作用,从而走出了一条独具特色的数字化转型之路,值得银行同业借鉴学习。

文章来源:金融IT那些事儿